更是亚洲最大的在线娱乐公司之一,aj九游会官网拥有欧洲马耳他(MGA)和菲律宾政府竞猜委员会(PAGCOR)颁发的合法执照。而一向视为营收“撑执”的乐土收益-九游会J9·(china)官方网站-真人游戏第一品牌

近日更是亚洲最大的在线娱乐公司之一,aj九游会官网拥有欧洲马耳他(MGA)和菲律宾政府竞猜委员会(PAGCOR)颁发的合法执照。,迪士尼发布Q3财报,2024年前三季度累计收入687.87亿好意思元,同比增长1.67%;前三季度累计净利润52.09亿好意思元,同比增长93.21%。

值得细心的是,利润的增长主要成绩于迪士尼文娱部门,尤其是流媒体业务的积极事迹:包括Disney+、Hulu和ESPN+在内的业务同一后,初次末端盈利,比公司预期的提前了一个季度。而一向视为营收“撑执”的乐土收益,则呈现疲软之态,销售额和利润均低于华尔街预期。

主题乐土疲软背后

乐土事迹放缓,是只怕亦然势必。

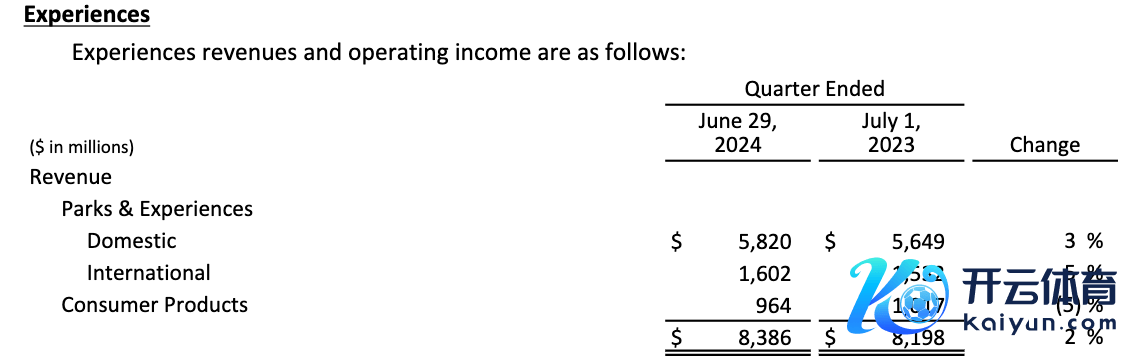

从财报数据看,Q3乐土和破钞者体验业务的收入则只是增长2%,远低于Q2的10%增速;该部门运渔利润还出现了3%的下落。

乐土和破钞者体验业务

对比客岁第三季度,主题乐土体验和家具业务为迪士尼营收增长作念出较大孝顺,增长率达13%。其中一大原因在“上海迪士尼度假区与香港迪士尼度假区的收入带动”。

本年暑期,上海迪士尼依旧火热。早在7月初,园区便迎来暑期客流岑岭,日均管待量瞻望攀升至8.5万东说念主次,创下历史新高。

可是执续的高温天气、以及奥运会的关注度,皆对乐土客流变成影响。迪士尼方面示意,由于奥运会,巴黎迪士尼乐土的夏日旅客减少。这恰是业务举座放缓的一约莫素。

通常的情况也发生在全球影城。本年7月,康卡斯特公司(全球影城母公司)公布的季度收入低于分析师预期,部分原因是其主题公园业务放缓。两家公司的高管均示意,乐土已渡过了疫情后的激增反弹、步入昔时化阶段。

值得细心的是,本年三季度,迪士尼商店的收入还出现了5%的下落。旅客破钞更趋于感性,这对视二销为伏击收益的迪士尼是不小的挑战。

需求步入清闲,本钱却仍居高不下。早在上海迪士尼开业时,就有媒体报说念称,迪士尼主题乐土的惩办本钱是国内大型游乐土的五倍。由于惩办空间大、到访东说念主流量大、业态复杂和选藏访客体验等要素,本钱管控和劳动品性时时成为两难的博弈。

资料显示,荣泰转债信用级别为“AA-”,债券期限6年(本次发行的可转债票面利率第一年0.50%、第二年0.70%、第三年1.00%、第四年1.50%、第五年2.50%、第六年3.00%。),对应正股名荣泰健康,正股最新价为13.27元,转股开始日为2021年5月6日,转股价为23.78元。

资料显示,灵康转债信用级别为“A-”,债券期限6年(本次发行的可转债票面利率设定为:第一年0.40%、第二年0.70%、第三年1.00%、第四年1.50%、第五年2.50%、第六年3.00%。),对应正股名灵康药业,正股最新价为4.51元,转股开始日为2021年6月7日,转股价为8元。

在此之前,已有业者预测称,天然主题乐土业务不错称得上迪士尼的“现款牛”,但是其放射的东说念主群有限,跟着瞬时性的破钞温雅撤回,迪士尼的主题乐土业务能否执续开释增长后劲,具有较大的不信得过性。

流媒体增量安在

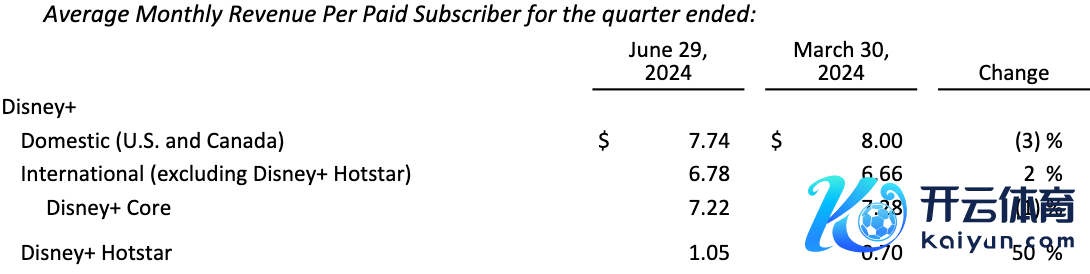

不外,新的“现款牛”已初露头角——迪士尼阐发称,流媒体业务在Q3末端了4700万好意思元的利润,这是自2019年旗舰Disney+流媒体劳动推出以来的初次盈利。

流媒体业务

这次盈利,迪士尼将其归功于Disney Core+的价钱上升和客户增长带来的订阅收入增长。该季度,Disney+中枢用户(不包括印度和该地区其他国度的Disney+ Hotstar用户)增长了1%,达到1.183亿;Hulu的总用户也从上季度的5020万增长到5110万。瞻望第四季度Disney Core+用户将戒指增长。

依托实质的中枢竞争力,迪士尼还在不停探索布局零卖的关节,并作念出颇多尝试。比如互助推出更多的系结套餐、或是通过新增实质来蛊卦和保留订阅用户。实质除外,它还盯上了带货业务。比年来,其在优化流媒体功能之余,加强了告白买卖的流畅与探索。当今,Disney+照旧与100多家品牌互助推出了告白选项,并在本年头运行测试了首个原生流媒体购物告白时事Gateway Shop。

尽管其用户增长保执相对平稳,但迪士尼仍在执续鼓动流媒体劳动的盈利才智。近日,其权术新一轮的价钱调养,从10月中旬起,Disney+、Hulu和ESPN+的大大批订阅套餐将濒临1至2好意思元的月费增长。

“在执续调价战术下,平台也要末端对应的实质、劳动升级。”有业者指出,若价值与价钱不匹配,不仅难以横向拓展新受众,还可能濒临老用户的流失。

南边+记者 叶绮涵更是亚洲最大的在线娱乐公司之一,aj九游会官网拥有欧洲马耳他(MGA)和菲律宾政府竞猜委员会(PAGCOR)颁发的合法执照。